Les bonnes habitudes financières acquises dans la vingtaine constituent une solide base

RÉUSSITE FINANCIÈRE DANS LA VINGTAINE

Lorsque vous êtes dans la vingtaine, et que vous commencez tout juste votre carrière, c’est le moment idéal d’établir et de cultiver des habitudes qui vous aideront tout au long de votre vie. C’est le moment idéal pour apprendre à se connaître soi‑même, à mettre l’accent sur sa carrière, à apprendre à vivre selon un budget, à acquitter ses dettes, payer ses factures dans les délais prescrits, commencer à épargner et se fixer des objectifs pour l’avenir. Imaginez que vous posez les fondations d’une maison. Si le travail n’est pas bien accompli, des fissures apparaîtront plus tard. Les planchers commenceront à s’affaisser, ou, au pire, s’effondreront.

Choisir un parcours de carrière

Lorsque vous êtes dans la vingtaine, vous devez déterminer ce que vous souhaitez obtenir de votre carrière et fixer des objectifs en ce sens. Il ne s’agit pas seulement d’avoir un emploi lucratif, mais de mener une carrière que vous aimez et d’acquérir les compétences nécessaires à votre avancement professionnel.

Établir un budget

Un budget vous aidera à déterminer comment vous dépensez votre argent et quelles modifications vous devez apporter pour pouvoir commencer à rembourser vos dettes et à épargner.

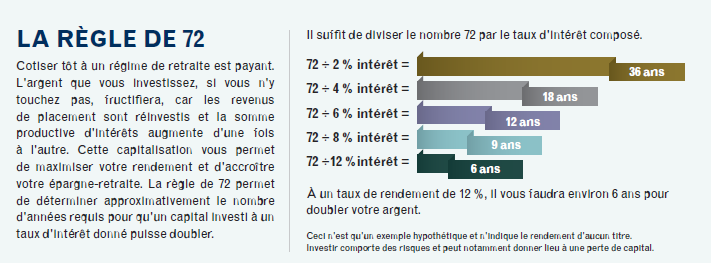

Commencer à épargner

En matière d’épargne, votre priorité doit être de vous constituer un fonds d’urgence. Vous devez disposer, dans un compte facile d’accès, de suffisamment de fonds pour couvrir jusqu’à trois mois de dépenses en cas de perte d’emploi, d’urgence médicale ou de réparation automobile.

Régler le solde des cartes de crédit

Commencez à rembourser toute dette liée à une carte de crédit ou à un prêt étudiant en vue d’en être libérée avant l’âge de 30 ans. L’intérêt sur les cartes de crédit est composé au fil du temps; vous finissez donc par payer un montant plus élevé que le coût initial. Si votre prêt étudiant représente pour vous un fardeau, discutez avec votre prêteur des options qui s’offrent à vous. Il est toutefois préférable de rembourser d’abord vos cartes de crédit, car elles sont habituellement assorties d’un taux d’intérêt plus élevé que celui des prêts étudiants.

Vivre selon ses moyens

Une fois vos cartes de crédit entièrement remboursées, ne les utilisez que si vous pouvez régler le solde au cours du même mois. Il est très facile d’accumuler des dettes en achetant des choses dont vous n’avez pas vraiment besoin. Prenez l’habitude de payer toutes vos factures à temps pour éviter des pénalités de retard.

Commencer à investir

Mieux vaut commencer à investir le plus tôt possible. En effet, si, dès l’âge de 25 ans, vous investissez 200 $ par mois dans un compte offrant un rendement annuel moyen de 6 %, à composition mensuelle, lorsque vous atteindrez l’âge de 65 ans, vous aurez accumulé 400 000 $. Toutefois, si vous attendez d’avoir 30 ans pour commencer à épargner, vous ne disposerez que de 286 000 $ à 65 ans. Vous pouvez entamer facilement votre démarche de placement en cotisant à un compte d’épargne libre d’impôt (CELI) ou à un régime enregistré d’épargne‑retraite (REER).

Établir son crédit

Non seulement une bonne cote de crédit peut vous permettre d’accéder à de meilleurs prêts pour acheter une voiture ou une maison, mais elle peut parfois être nécessaire pour décrocher un emploi. Vous pouvez établir votre crédit en obtenant une carte de crédit garantie par un compte d’épargne détenu auprès de l’émetteur de la carte.

Parfaire ses talents négociables et se constituer un réseau

Acquérez les compétences dont vous avez besoin pour faire avancer votre carrière maintenant. La vingtaine constitue également un bon moment pour commencer à établir un réseau de contacts qui vous aideront à progresser sur le plan personnel et sur le plan professionnel.

Devenir autonome

Si vous comptez sur vos parents pour vous aider, commencez à devenir autonome financièrement. Apprenez à remplir votre déclaration de revenus, cessez d’emprunter de l’argent à vos parents et trouvez‑vous un appartement si vous demeurez encore chez ces derniers.

Choisir un bon partenaire

Peut‑être avez‑vous trouvé la personne avec qui vous désirez passer le reste de votre vie, mais est‑ce que les objectifs financiers de cette personne sont semblables aux vôtres? Même les couples les plus solides peuvent se séparer en raison de problèmes d’argent. Avant de vous engager, assurez‑vous que votre conjoint est prêt à discuter ouvertement et régulièrement des questions financières.

Un conseiller de confiance peut vous aider à établir de solides assises financières. Rappelez‑vous qu’il n’est jamais trop tôt pour commencer à planifier.

CELI ou REER?

Un CELI constitue un bon premier instrument de placement parce que les revenus de placement ne sont pas imposables. Il offre plus de souplesse qu’un REER parce que les retraits ne sont pas imposables et parce que les fonds retirés peuvent être de nouveau versés dans un CELI l’année suivante ou lorsque vous disposez de fonds supplémentaires à investir. Toutefois, si votre employeur offre un REER collectif, renseignez‑vous pour savoir s’il y verse un montant équivalant à une partie ou à la totalité de vos cotisations. Le cas échéant, il s’agit d’un avantage que vous ne devriez pas laisser passer. Vous trouverez un complément d’information sur les CELI en vous rendant sur le site Web de l’ARC ( www.cra-arc.gc.ca/celi) ainsi que sur les REER (www.cra-arc.gc.ca/tx/ndvdls/tpcs/rrsp-reer/menu-fra.html).