Faits saillants du budget fédéral 2016

Le 22 mars 2016, le ministre des Finances du Canada, Bill Morneau, a présenté le premier budget fédéral très attendu du Parti libéral. Le ministre prévoit un déficit de 5,4 milliards de dollars pour l’exercice financier en cours. En outre, le budget prévoit un déficit de 29,4 milliards de dollars pour l’exercice financier prenant fin en 2017. Nous présentons ci-dessous les changements relatifs à l’impôt sur le revenu qui ont des répercussions pour les particuliers et les entreprises au Canada.

PARTI CULIERS

Le budget ne contient aucune modification supplémentaire aux annonces de décembre 2015 faisant passer le taux d’imposition fédéral de 22 % à 20,5 % pour les salariés à revenu moyen. Au même moment, on avait aussi présenté une nouvelle tranche d’imposition fédérale selon laquelle les revenus supérieurs à 200 000 $ seraient assujettis à un taux d’imposition de 33 %. Les nouveaux taux d’imposition et les nouvelles tranches d’imposition, qui entreront en vigueur le 1er janvier 2016, figurent dans le projet de loi C-2. Les tranches d’imposition continueront d’être indexées sur l’inflation chaque année.

Tranches d’imposition fédérale sur le revenu des particuliers

Améliorer la qualité de vie de nos aînés

L’âge d’admissibilité aux prestations de la Sécurité de la vieillesse et du Supplément de revenu garanti devait passer de 65 à

67 ans pour la période de 2023 à 2029. Dans le budget, on propose de maintenir à 65 ans l’âge d’admissibilité aux prestations de la Sécurité de la vieillesse et du Supplément de revenu garanti.

À compter de juillet 2016, le budget propose d’accroître d’un montant pouvant atteindre 947 $ par année la prestation complémentaire au Supplément de revenu garanti. Les aînés vivant seuls, dont le revenu annuel (de sources autres que les prestations de la Sécurité de la vieillesse et du Supplément de revenu garanti) est d’environ 4 600 $ ou moins, recevront l’intégralité de l’augmentation de 947 $. Au-delà de ce seuil de revenu, le montant de la prestation bonifiée diminuera graduellement, et il sera réduit à zéro lorsque le revenu atteindra environ 8 400 $. En outre, les prestations seront désormais établies en fonction du revenu individuel de chacun des conjoints d’un couple devant vivre séparés.

Dans un effort visant à s’assurer que les prestations aux aînés suivent l’évolution du coût de la vie réel, le gouvernement se penche sur des façons d’élaborer un nouvel indice des prix applicable aux aînés.

Élimination de la baisse d’impôt pour les familles

Le budget propose d’éliminer le crédit d’impôt pour les familles, à compter de l’année d’imposition 2016. Le crédit d’impôt permettait une réduction d’impôt pouvant atteindre 2 000 $ par année en permettant aux couples ayant un enfant de moins de 18 ans de transférer de manière théorique un maximum de 50 000 $ de revenu entre les conjoints.

CONSEIL : Assurez-vous de tirer avantage du dernier crédit d’impôt pour les familles lorsque vous faites votre déclaration de revenus personnelle pour 2015, cette année.

Instauration de la nouvelle Prestation fiscale canadienne pour enfants

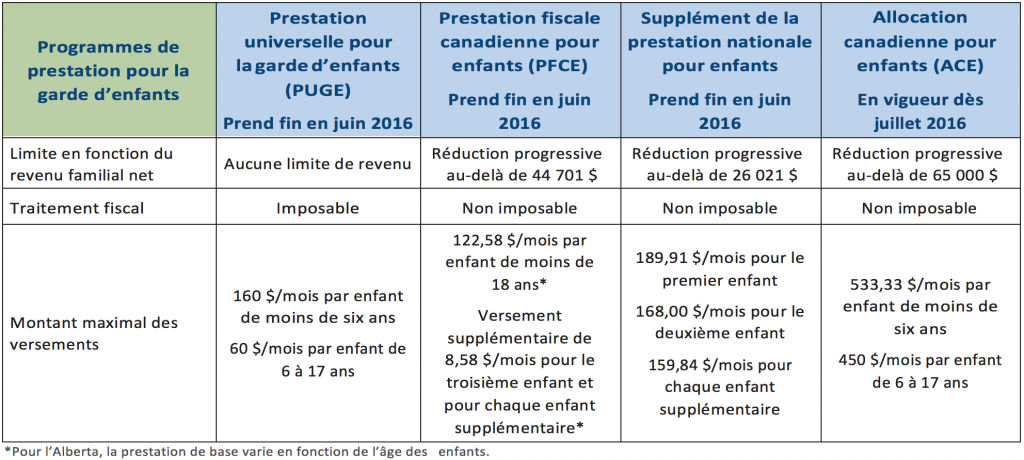

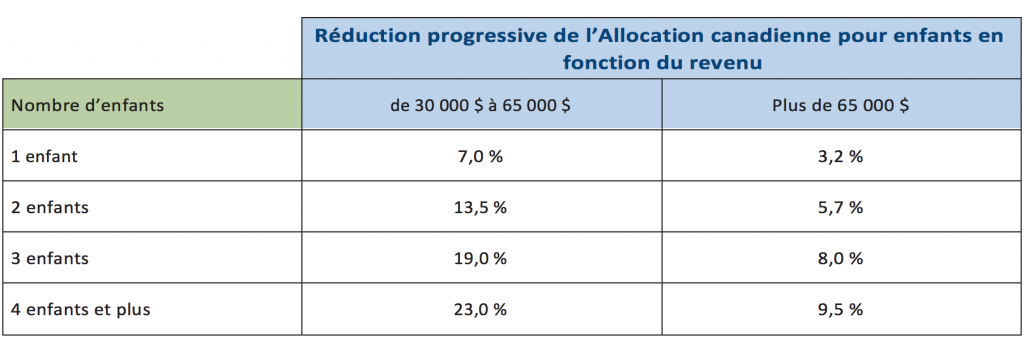

Afin de simplifier le processus et de cibler les familles ayant le plus besoin de la prestation pour enfants, le budget élimine le programme de Prestation universelle pour la garde d’enfants et la Prestation fiscale canadienne pour enfants. Le budget remplace ces programmes par le nouveau programme d’Allocation canadienne pour enfants, qui augmente les prestations pour les familles à faible et à moyen revenu et qui réduit les prestations pour les familles à revenu élevé. Une famille dont le revenu net est inférieur à 30 000 $ recevra la prestation maximale de 6 400 $ par enfant âgé de moins de six ans et de 5 400 $ par enfant âgé de 6 à 17 ans. La prestation sera réduite pour les familles dont le revenu se situe entre 30 000 $ et 65 000 $, et elle sera réduite sur la base d’un taux plus élevé pour les familles dont le revenu dépasse 65 000 $. Les nouveaux montants seront versés mensuellement à partir de juillet 2016.

Le budget propose aussi de verser un montant supplémentaire de 2 730 $ par enfant admissible au crédit d’impôt pour personnes handicapées. La réduction progressive de ce montant ira de pair avec l’instauration de l’Allocation canadienne pour enfants.

L’admissibilité à la nouvelle Allocation canadienne pour enfants, pour l’année de prestations s’étalant de juillet 2016 à juin 2017, reposera sur le revenu familial net rajusté pour l’année d’imposition 2015.

En outre, le budget harmonise, aux fins de conformité, la demande rétroactive des prestations pour enfants jusqu’à dix années civiles avec toute demande rétroactive liée à d’autres crédits d’impôt. Cette mesure s’applique aux demandes présentées après juin 2016.

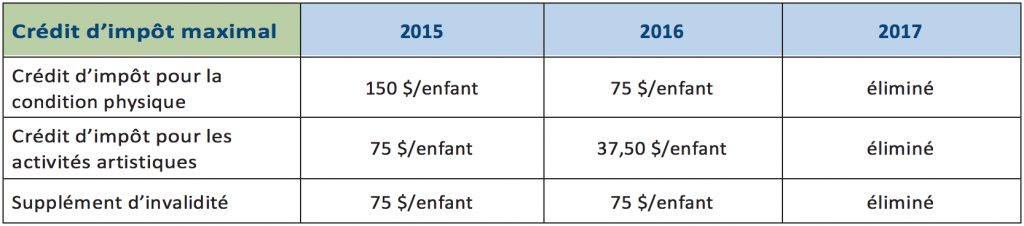

Élimination des crédits d’impôt pour les activités artistiques et pour la condition physique des enfants

Le budget propose de faire passer les dépenses maximales admissibles pour la condition physique de 1 000 $ à 500 $, et les dépenses maximales admissibles pour les activités artistiques de 500 $ à 250 $, à compter de l’année d’imposition 2016. Les deux crédits d’impôt seront éliminés en 2017.

Élimination des crédits d’impôt pour études et pour manuels

Le budget propose d’éliminer le crédit d’impôt non remboursable pour études (crédit maximal de 60 $/mois) et le crédit d’impôt pour manuels (crédit maximal de 9,75 $/mois). À l’heure actuelle, ces crédits bonifient le crédit d’impôt pour frais de scolarité qui n’est pas éliminé. Cette mesure sera en vigueur le 1er janvier 2017. Les montants pour études et pour manuels non utilisés reportés à partir des années antérieures pourront être réclamés en 2017 et pour les années subséquentes.

L’exemption d’impôt pour le revenu de bourses d’études repose actuellement sur l’admissibilité au crédit d’impôt pour études. Les dispositions fiscales seront modifiées pour veiller à ce que l’élimination du crédit d’impôt pour études ne touche pas l’admissibilité aux exemptions d’impôt pour le revenu d’études.

Imposition des actions de fonds de substitution

En vertu de la Loi de l’impôt sur le revenu, les actions de fonds de catégorie de société permettent aux investisseurs de transférer leur exposition au sein du même fonds commun de placement sans que le transfert soit réputé être une

disposition aux fins de l’impôt sur le revenu. Le budget 2016 propose de modifier la Loi de l’impôt sur le revenu afin qu’un échange d’actions d’une société de placement à capital variable ou d’une société de placement, qui entraîne la substitution de fonds par l’investisseur, soit, aux fins de l’impôt, considéré comme une disposition à la juste valeur marchande.

Cette mesure s’appliquera aux dispositions survenant après le 30 septembre 2016.

Pour plus de précision, la mesure ne s’appliquera pas aux substitutions dans les cas où les actions reçues en échange ne diffèrent que sur le plan des frais et dont la valeur est, par ailleurs, tirée du même portefeuille ou du même fonds dans la société de placement à capital variable.

Ventes de billets liés

Le rendement d’un billet lié au marché à capital protégé ou à capital non protégé est considéré, aux fins de l’impôt, comme un montant d’intérêts créditeurs. À titre de créances prescrites, les intérêts sont réputés s’accumuler annuellement sur les billets liés; toutefois, comme le rendement n’est pas connu avant son échéance, en général, les investisseurs inscrivent les intérêts créditeurs pour l’année de l’échéance. Certains investisseurs vendent les billets avant leur échéance et adoptent

la position voulant que la hausse de la valeur est un gain en capital. Le budget propose de traiter le rendement comme des intérêts au moment de la disposition, que le billet soit conservé jusqu’à son échéance ou qu’il soit vendu sur le marché.

Lorsqu’un billet lié est libellé en monnaie étrangère, les fluctuations de la valeur de cette devise seront ignorées aux fins du calcul des intérêts. Si une partie du rendement sur un billet lié s’appuie sur un taux d’intérêt fixe, toute partie du gain, qui est raisonnablement attribuable aux fluctuations du taux d’intérêt du marché, sera exclue. Cette mesure s’appliquera aux ventes de billets liés survenant après le 30 septembre 2016.

Crédit d’impôt pour exploration minière

Le budget 2016 propose de prolonger d’une année le crédit d’impôt pour exploration minière de manière à inclure les conventions d’émission d’actions accréditives conclues le 31 mars 2017 ou avant. Le crédit fédéral est égal à 15 % des dépenses d’exploration minière déterminées qui ont été effectuées au Canada et auxquelles il a été renoncé en faveur de détenteurs d’actions accréditives.

Déductions pour les habitants de régions éloignées

Les particuliers vivant dans une région visée par règlement dans le Nord canadien pendant une période d’au moins six mois consécutifs peuvent demander les déductions pour habitants de régions éloignées. Le budget propose de faire passer la déduction maximale pour zone nordique de 8,25 $ à 11 $ par jour. La déduction pour résidence maximale passera également de 16,50 $ à 22 $ par jour, si aucun autre membre du ménage ne la demande. Les résidents de la zone intermédiaire pourront continuer de déduire la moitié des nouveaux montants.

Nouveau crédit d’impôt pour les fournitures scolaires

Pour témoigner une reconnaissance aux enseignants et éducateurs de la petite enfance qui paient les fournitures scolaires de leur propre poche, le budget introduit un crédit d’impôt pour les fournitures scolaires. Le crédit non remboursable est égal à 15 % d’un maximum de 1000 $ de dépenses de fournitures admissibles effectuées par un éducateur employé admissible. Les éducateurs devront attester que les fournitures ont été utilisées dans un cadre d’apprentissage et doivent conserver leurs reçus aux fins de vérification. Cette mesure s’appliquera aux fournitures achetées à partir du 1 janvier 2016.

Crédit d’impôt relatif à une société à capital de risque de travailleurs (SCRT)

Le crédit d’impôt relatif à une SCRT devait être éliminé pour 2017 et les années suivantes. Afin de soutenir les provinces qui utilisent leurs propres programmes de SCRT pour faciliter l’accès au capital de risque, le budget propose de rétablir le crédit d’impôt fédéral relatif à une SCRT à 15 % (auparavant 5 % pour 2016) pour l’achat d’actions de SCRT de régime provincial prescrit en vertu de la Loi de l’impôt sur le revenu, en vigueur pour 2016 et les années d’imposition suivantes. Cependant, les SCRT de régime fédéral donneront droit uniquement à un crédit d’impôt de 5 % pour 2016, et celui-ci sera éliminé en 2017.

Programme ontarien d’aide relative aux frais d’électricité (POAFE)

Les crédits relatifs au POAFE doivent généralement être inclus dans le revenu, puis une déduction compensatoire est appliquée au montant de façon à le rendre effectivement non imposable. Toutefois, l’inclusion dans le revenu peut avoir une incidence sur certains avantages fédéraux et provinciaux fondés sur le revenu. Le budget propose d’exempter les crédits relatifs au POAFE du revenu pour 2016 et les années d’imposition suivantes.

Changements consécutifs

L’introduction d’un nouveau taux d’imposition maximal de 33 % sur le revenu des particuliers a une incidence sur de nombreux autres calculs fiscaux utilisant le taux maximal d’imposition. Les calculs de l’impôt sur le revenu sensiblement touchés par ce changement ont été annoncés en décembre 2015. Le gouvernement a effectué des examens de la Loi de l’impôt sur le revenu afin de déterminer les autres modifications à apporter à ces dispositions :

- accorder un crédit d’impôt pour don de bienfaisance de 33 % (sur les dons supérieurs à 200 $) aux fiducies qui sont soumises au taux de 33 % sur la totalité de leur revenu imposable;

- appliquer le nouveau taux maximum de 33 % sur les excédents de cotisations aux régimes de participation des employés aux bénéfices;

- augmenter de 28 % à 33 % le taux d’imposition sur le revenu d’entreprise de prestation de services personnels gagné par les sociétés;

- modifier la définition de « facteur fiscal approprié » dans les règles sur les sociétés étrangères affiliées pour abaisser à 1,9 le facteur fiscal approprié qui est de 2,2 actuellement;

- modifier le mécanisme de remboursement des gains en capital pour les fiducies de fonds communs de placement afin de prendre en compte le nouveau taux maximum de 33 % dans les formules qui sont utilisées dans les calculs de l’impôt remboursable;

- faire passer de 36 % à 40 % le taux d’imposition de la partie 2 sur le revenu distribué de certaines fiducies;

- modifier la règle fiscale de recouvrement s’appliquant aux fiducies admissibles pour personnes handicapées afin de prendre en compte le nouveau maximum de 33 %.

Dons d’actions de sociétés privées et de biens immobiliers

Le budget confirme que le gouvernement n’a pas l’intention de donner suite à la proposition d’exemption des gains en capital annoncée dans le budget 2015 par le gouvernement précédent. La proposition prévoyait une exemption de l’impôt sur les gains en capital pour les dispositions d’actions de sociétés privées ou de biens immobiliers lorsque le produit en espèces est donné à un organisme de bienfaisance enregistré dans les 30 jours de la disposition.

Le gouvernement a l’intention de donner suite à toutes les autres mesures fiscales en suspens qui n’ont pas été adoptées avant l’élection.

ENTREPRISES

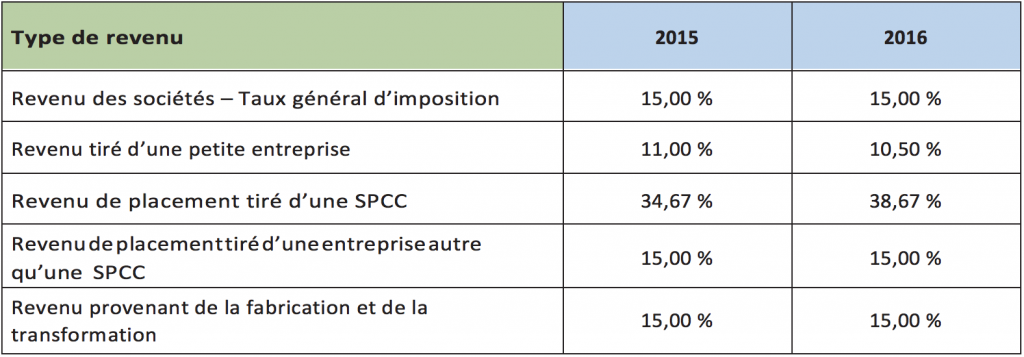

Le budget ne conserve pas le programme du gouvernement précédent visant à ramener à 9 % en 2019 l’impôt sur le revenu des petites entreprises. Le taux sera maintenu à 10,5 % pour 2016 et les années futures, et le taux de majoration des dividendes non admissibles demeurera à 17 %. Le seuil de revenu des petites entreprises reste à 500 000 $. Les annonces de décembre 2015 ont augmenté les taux d’imposition sur les revenus de placement et les taux d’impôt remboursable. Ces modifications ont été incluses dans le projet de loi C-2.

Taux d’imposition fédéral sur le revenu des sociétés

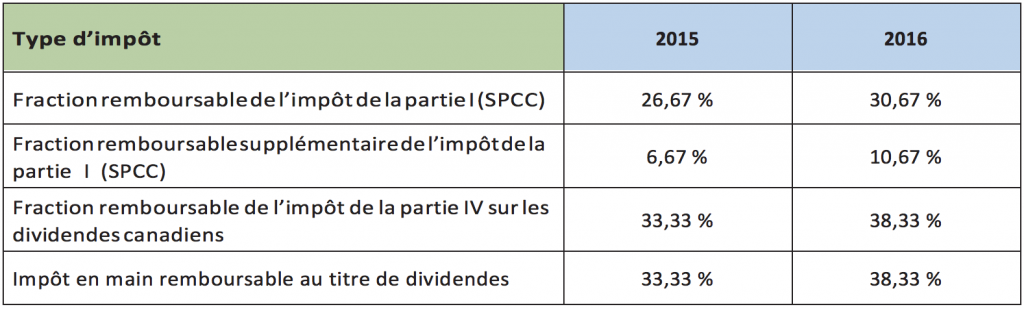

Impôt remboursable sur le revenu de placement d’une société

Empêcher la multiplication de la déduction pour petite entreprise (DPE)

Le budget propose de combler une lacune qui permet à une SPCC de demander la déduction pour petite entreprise lorsque l’actionnaire d’une société est un membre direct d’une société de personnes qui fait appel aux services de la société de l’actionnaire. Ces structures ont été créées pour contourner les règles existantes qui empêchent la multiplication du taux des petites entreprises. Le budget propose de considérer la SPCC comme un associé de la société de personnes, ce qui permettrait désormais de partager seulement une DPE parmi les sociétés n’ayant pas de lien de dépendance avec les associés individuels. Cette mesure s’appliquera aux années d’imposition à partir du 22 mars 2016.

La multiplication peut aussi se produire si une SPCC gagne un revenu, provenant d’une entreprise exploitée activement, associé à la fourniture de services ou de biens à une société privée et qu’un actionnaire de la SPCC n’a pas de lien de dépendance avec un actionnaire de la société privée. Le budget propose de refuser la DPE à la SPCC qui fournit des services à l’autre société privée lorsque l’un de ses actionnaires ou une personne, qui n’a pas de lien de dépendance avec un tel actionnaire, détient une participation directe ou indirecte dans la société privée. L’inadmissibilité à l’égard de la DPE ne sera pas applicable à une SPCC si la totalité ou la quasi-totalité de son revenu, engendré par une entreprise exploitée activement pour l’année d’imposition, provient de services ou de biens fournis à des personnes sans lien de dépendance autre que la société privée. La SPCC aura le droit d’attribuer la totalité ou une partie de son plafond des affaires à une ou plusieurs SPCC, qui sont inadmissibles à la DPE en vertu de cette proposition, parce qu’elles ont fourni des services ou des biens à la société privée. Cette mesure s’appliquera aux années d’imposition à partir du 22 mars 2016.

Évitement du plafond des affaires et du plafond du capital imposable

Le budget propose de modifier la législation concernant les sociétés associées, qui demandent la déduction de petite entreprise sur le revenu de placement qui découle d’une entreprise exploitée activement d’une société tierce qui choisit de ne pas être associée aux autres sociétés. Les revenus de placement, provenant d’une entreprise exploitée activement,

d’une société associée seront inadmissibles à la déduction de petite entreprise lorsque s’applique l’exception à la règle des sociétés réputées associées (c’est-à-dire lorsque le choix de ne pas être associée est fait ou lorsque la société tierce n’est pas une SPCC). En outre, lorsque cette exception s’applique, la société tierce demeurera associée à chacune des autres sociétés aux fins de l’application du plafond de capital imposable de 15 millions de dollars. Cette mesure s’appliquera aux années d’imposition à partir du 22 mars 2016.

Consultation sur la distinction entre les entreprises exploitées activement et les entreprises de placement passives

Le budget précédent avait annoncé une consultation et un examen des circonstances dans lesquelles le revenu provenant d’une entreprise, dont le but principal est de tirer un revenu de biens, devrait être considéré comme un revenu tiré d’une entreprise exploitée activement ou passivement. La consultation a pris fin le 31 août 2015 et le gouvernement actuel ne propose pas de modifications à ces règles pour l’instant. La règle de « plus de cinq employés à temps plein » applicable à une entreprise qui serait sinon une « entreprise de placement déterminée » reste intacte pour considérer le revenu de biens comme un revenu d’entreprise exploitée activement, et donc admissible à la déduction de petite entreprise.

Distributions d’assurance-vie

Le budget propose de limiter l’augmentation artificielle du compte de dividendes en capital d’une société lorsqu’une prestation d’assurance-vie est versée à la société. La même limite s’appliquerait à l’augmentation artificielle du prix de base rajusté de la participation d’un associé dans une société de personnes provenant d’une prestation d’assurance-vie. En vertu de cette mesure, le plafond des prestations d’assurance s’applique indépendamment du fait que la société ou la société de personnes, qui reçoit la prestation prévue par la police, soit un titulaire ou non de la police. Les exigences de déclaration de renseignements s’appliqueront lorsqu’une société ou une société de personnes n’est pas un titulaire de la police, mais a le droit de recevoir une prestation prévue par la police. Cette mesure s’appliquera aux prestations prévues par la police reçues en raison d’un décès qui survient le 22 mars 2016 ou par la suite.

Transferts des polices d’assurance-vie

Le budget propose d’inclure la juste valeur marchande de toute contrepartie, donnée pour l’acquisition d’un droit dans une police d’assurance-vie, dans le produit de la disposition du titulaire et le coût de l’acquéreur lors de la disposition d’un droit en faveur d’une personne ayant un lien de dépendance. Lorsque la disposition se présente sous forme d’apport de capital à une société ou à une société de personnes, toute augmentation résultante du capital versé à l’égard de la société ou du prix de base rajusté de la participation dans la société de personnes, se limitera au montant du produit de la disposition.

Cette mesure s’appliquera aux dispositions des polices survenant à partir du 22 mars 2016.

En outre, le budget propose de réduire l’inclusion de l’excédent de la contrepartie (la valeur de la police qui dépasse la valeur de rachat en espèces au moment du transfert) du compte de dividendes en capital pour les sociétés privées et du prix de base rajusté pour les sociétés de personnes pour les dispositions de polices d’assurance-vie antérieures au 22 mars 2016. Toute augmentation du capital versé ou du prix de base rajusté d’une participation dans la société de

personnes se limitera au produit de la disposition. Cette mesure s’appliquera à l’égard des polices en vertu desquelles des prestations prévues par la police sont reçues en raison de décès survenant le 22 mars 2016 ou par la suite.